�����ԁ������ȫ��ú̿�Ј�������ʢ����������ƽ�����ú̿�r����λ����������ܶ�������Ӱ����4�����5�·ݾֲ��^(q��)�ú�Ј����F(xi��n)ƫ�o�F(xi��n)�����7�����8�·��Ј��r���λ��������M(j��n)��9�·��ԁ�ú̿�Ј��ٴγʬF(xi��n)�Ј��YԴƫ�o������r������څ��������֮��S�ַ�(w��n)����B(t��i)�������

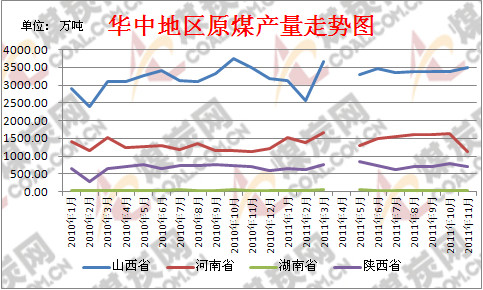

��һ�� �A�е^(q��)2011��ԭú�a(ch��n)����r

ȫ����ú�r�����ϝq����r�£����^ȥ��2010���A�е^(q��)ȫ��ԭú���a(ch��n)����61778.40�f�� ������2011��1-11�£��A�е^(q��)���a(ch��n)ԭú�s��58866�f�����������ͬ�����L�s��10%��������11�µ�����ú̿���a(ch��n)��I(y��)���181.9�f�������ͬ�Ȝp��129.9�f������������ʡú�V�����a(ch��n)ԭú�s��16391.80�f�����ң�ͬ������204.08�f�������������13.37%����

����������úȫ��������� �o��ú�r��ּ���(ji��)��׃�� ����ú�������ȳ��F(xi��n)���@�µ�

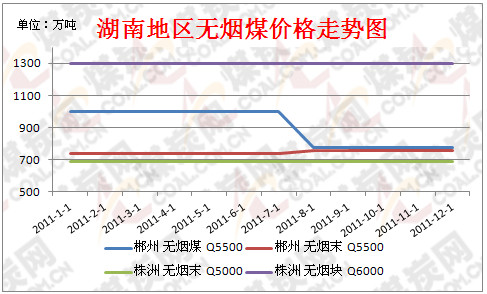

����ú�Ј�ȫ��̎�ڵ������������������đB(t��i)���������w��������ڽ���4�·ݣ�����ú�Ј�����(y��ng)�M(j��n)����y(t��ng)���x�ϵĵ��������������ú�������ʢ��������ʡ������ú̿��ʡ����������օ^(q��)���ˮƫ�����������ؾ��z������������Hú�r�ߝq�������M(j��n)��ú�½��ȶ������صĹ�ͬӰ푣����e�^(q��)ú̿�Ј����F(xi��n)ƫ�o�F(xi��n)������Ј�����ú�r����F(xi��n)�^������ϝq���

Ȼ���������M(j��n)��ʮһ�·������S����صĽ����������ú̿�Ј����]�г��F(xi��n)�a(ch��n)�����N�����Ą��^���������Ҫԭ���ǽ�(j��ng)��(j��)���ٵķž���������(d��o)�������ИI(y��)��ú�����늵�����p�������M(j��n)��ú�Ĵ������������������ú��I(y��)�Լ����D(zhu��n)�ۿڵĎ���^�ߣ�ƽ������^����ƫ�ߵ������ú̿�Ј�̎��������������Ј�ú�r���11����Ѯ�_ʼ���m(x��)�»����

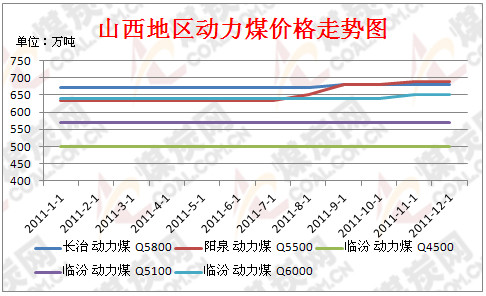

��ɽ���^(q��)������ɽ���^(q��)���ڼ���(ji��)��׃�������� 6�·�ȫ���������^�m(x��)��������늰l(f��)����Ͱl(f��)늺�ú��Ҳ���F(xi��n)�����������ڄ�һ�M(j��n)��6�·����������(sh��)�^(q��)������(qi��ng)�������ͻȻ�g�������D(zhu��n)�����@Щ�^(q��)ˮ���ˮ���������ˮ늳����õ���������M(j��n)������Ѯ֮���������L������ˮҲ�������������ˮ늳���ȫ��������ˮ늳������ӌ���늮a(ch��n)��һ���������������p���˻�늰l(f��)��� �Ͱl(f��)늺�ú���Ļ������^�������

�������D(zhu��n)�ص�����^(q��)���f������ڽ���7�µ�8����ú�r�����������M(j��n)��7�·����ȫ���ֵ^(q��)����m(x��)�M(j��n)��һ�������r�ڣ�����ؿ��{(di��o)���ؓ(f��)�������^�m(x��)�����������Ķ������ú�����^�m(x��)�������

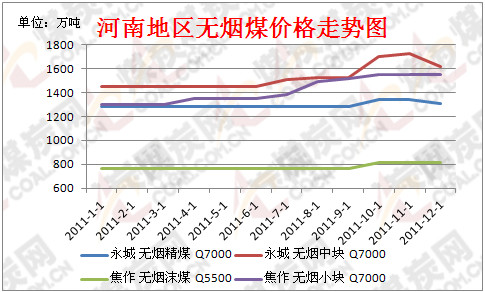

�o��ú�Ј�څ�ڼ���(ji��)��׃�����ڽ���7�·��������س��ڈ�(zh��)��7%�ĵ��������P(gu��n)������������I(y��)�ij��ڳɱ���������������һ��������Ŀǰ���H�Ј����r�������ϓP����������I(y��)����ӯ��ˮƽ�����@������������ڃ�(n��i)���س����������@������������T������Ӱ푣��mȻ�r(n��ng)�I(y��)�÷������^ȥ��������ϳɰ���������خa(ch��n)����Ȼ�����^��ˮƽ��

���w�΄ݿ������7���8���nj��ڂ��y(t��ng)�÷ʵ���������֮��^(q��)���F(xi��n)��(y��n)�ظɺ��@�F(xi��n)����Ӱ푻�������

�����ИI(y��)������С�����a(ch��n)�^(q��)��(j��ng)�N���ѽ�(j��ng)�_ʼ�ﲥ���������������B�m(x��)����ʹ�Â�������t�������������ИI(y��)��������ú̿�r���ߝq�ƄӼ�����yʮ�Ј���������ȫ���״��r��ƽ�����q180Ԫ���������״��a(ch��n)�������������������ӟo���Kú�������L�������

����ú��1-9�»�������ƽ��(w��n)�B(t��i)�������10�·��^����������ú��ֱ���µ�څ�������10���^�������䓲��Ј����m(x��)����ߵ͑B(t��i)��������䓃r�����^��(ji��)ǰ������խ������䓏S�����N�ۉ����^�������Ȼ������ѩ�ϼ�˪����������̿�Ј�Ҳ���^�M(j��n)������ͨ��������r���ձ��µ����N�۲����������ú����ݱ������p�����Ј����Љ������Ӵ�����

���ϵ^(q��)�������M(j��n)��10����������ϵ^(q��)�l(f��)������ú�V��ȫ�¹��������ȫ���_չú�V��ȫ���a(ch��n)��z�����������棬9�·����F�����̿�a(ch��n)��ͬ�Ⱦ����ͣ��ܽK���Ј�������Ե�Ӱ�������10�³���������(d��o)䓏S���{(di��o)�� ����10����Ѯ���H����V�����{(di��o)�F�V�r��������䓲ăr��Ҳ�S֮����������T������Ӱ������� 10���Ժ��·���F�ИI(y��)�a(ch��n)���½�������ú������Ҳ�S֮�p�������ú̿�r��һֱ���ֵͳ������

�������\ݔ��r

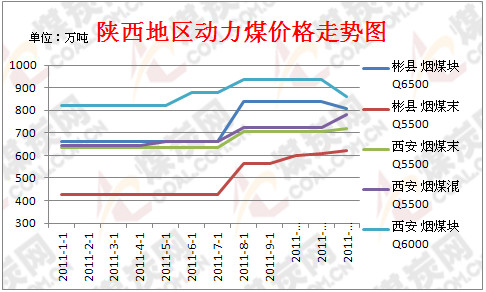

�S�����ʡú̿�{(di��o)�����Ŀ������L������·(�����ٹ�·)·�r����Ɖ�������(d��o)�µĹ�·���܇�����������M���L�ȵ������2011�깫·ú̿�\ݔ?sh��)��γ�������ζ¹���������Լ������?y��ng)�����ȶ������ؿ��ܕ����ƹ�·ú̿�\�������L��������Ķ�׃�������F·ú̿�\ݔ?sh��)ĉ����?/SPAN>

���ģ����κ�ú��I(y��)���a(ch��n)�����M��r

2011��ǰ������ȫ���l(f��)늿���3.48�f�|ǧ�ߕr���������л��2.85�f�|ǧ�ߕr��ͬ�����L14.38%������������I(y��)ú��14.54�|����ͬ�����L12.5%���������������]�F(xi��n)�A�κ�늰l(f��)չ���֔(j��n)���������L(f��ng)��ܳɱ��c���g(sh��)���ص��Ƽs�y��ͻ��������ˮ����b�C(j��)�������Ƽs���l(f��)�����������̫���������2012����������Y(ji��)��(g��u)�еı��ز��������@�½�(75%��77%)����ô�ú���M�����_(d��)��18.79�|����19.29�|������

���w��������2011��ú̿�Ј��\�е���Ҫ���c�У��¶�ú̿�a(ch��n)����������N��ͬ��������������F·���ú̿�վ���愓(chu��ng)�vʷ�¸�����������c�l(f��)���I(y��)���ú�պ�������������^�m(x��)��������������ā�������2012�꣬�����������F����������������Ⱥ�ú�a(ch��n)�I(y��)���Lڅ�����ú̿�������L�ٶ�Ҳ�����@�p���������������Ҳ���ܺ�ҕʮ����Ҏ(gu��)���й�(ji��)�ܜp�������^�m(x��)�Ӵ��Լ������ϰ�����A(ch��)�O(sh��)ʩͶ�Yؓ(f��)���L���������ص�Ӱ푣��������@Щ���صĹ�ͬӰ��������A(y��)Ӌ2012���ú̿�������ٻ�?q��)��^�m(x��)�ž�����������ú�Ј����f������(j��)����(ji��)�����ض�׃������6��8���ǂ��y(t��ng)����늸߷���������ú̿������Ȼ�����L���o��ú�Ј����������ƽ������������ú�Ј����^�m(x��)����ú̿�������ƽ����������Y(ji��)��(g��u)���^ʣ�ͅ^(q��)�����A��ƫ�o�����m(x��)���������

��Դ��ú̿�W(w��ng)��Ϣ�о����ģ�http://www.gilflyfishing.com�� ������